Každý z nás už asi zažil nějakou domácí nehodu, která dokáže pěkně znepříjemnit den. No, mně se nedávno podařilo při vaření večeře spálit rýži a jako bonus rozbít indukční desku.

Co se stalo?

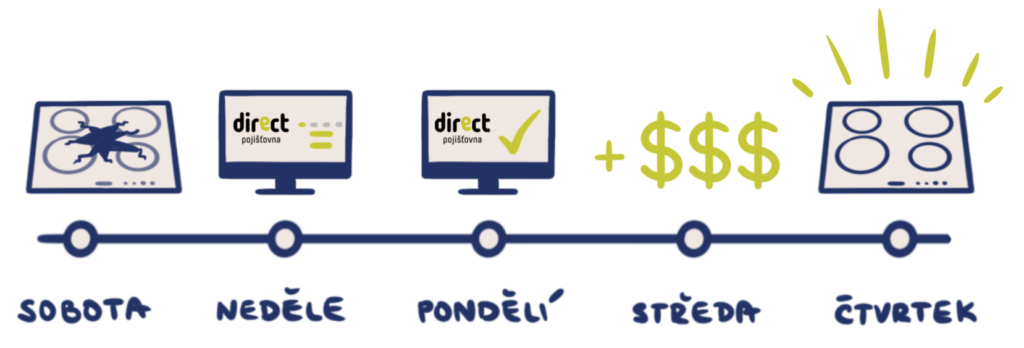

Sobota, cca 18:00

Byl sobotní večer, kolem šesté hodiny, a já jsem se chystala vařit večeři. Vařila jsem rýži a k tomu jsem jako správná manažerka domácnosti řešila dalších 1 000 věcí. Určitě to znáte. Nejenže jsem rýži spálila, ale těžká litinové poklice mi spadla na indukční desku. A neštěstí bylo na světě – s hrůzou jsem zjistila, že deska praskla. Po pár minutách hledání na internetu mi bylo jasné, že oprava nebo výměna desky nebude levná záležitost. Navíc jsme měli za pár dní odjíždět na dovolenou a u nás měli rezervovaný pobyt hosté (přes výměnu domovů – Home exchange). V hlavě mi běžely myšlenky, jak jim vysvětlím, že si nebudou moct uvařit jídlo. Po prvotním šoku jsem si vzpomněla, že máme sjednané pojištění majetku a že jsme tam měli něco jako „pojištění skla“. Kromě indukční desky máme totiž skleněnou sprchovou zástěnu a jako obklad za linkou máme zrcadlo.

Každopádně mi hlavou kolovaly následující věty:

„Tyjo, to mi pojišťovna stejně neproplatí, budou se vymlouvat.“

„Výměna bude trvat věčnost a bude to komplikované.“

„Neproplatí mi to celé, určitě budu muset platit něco ze svého.“

„Rozbila jsem si to sama, co když si pojištovna bude myslet, že to bylo schválně?“

„Po nahlášení mi zvýší pojistku, ve finále se to ještě prodraží.“

„To ve smlouvě stejně nedohledám, určitě tam bude nějaká výjimka, kvůli které mi to neproplatí.“

„Stoprocentně budou chtít milion dokumentů a potvrzení.“

Čtěte dále, ať víte, které mé obavy se (ne)naplnily.

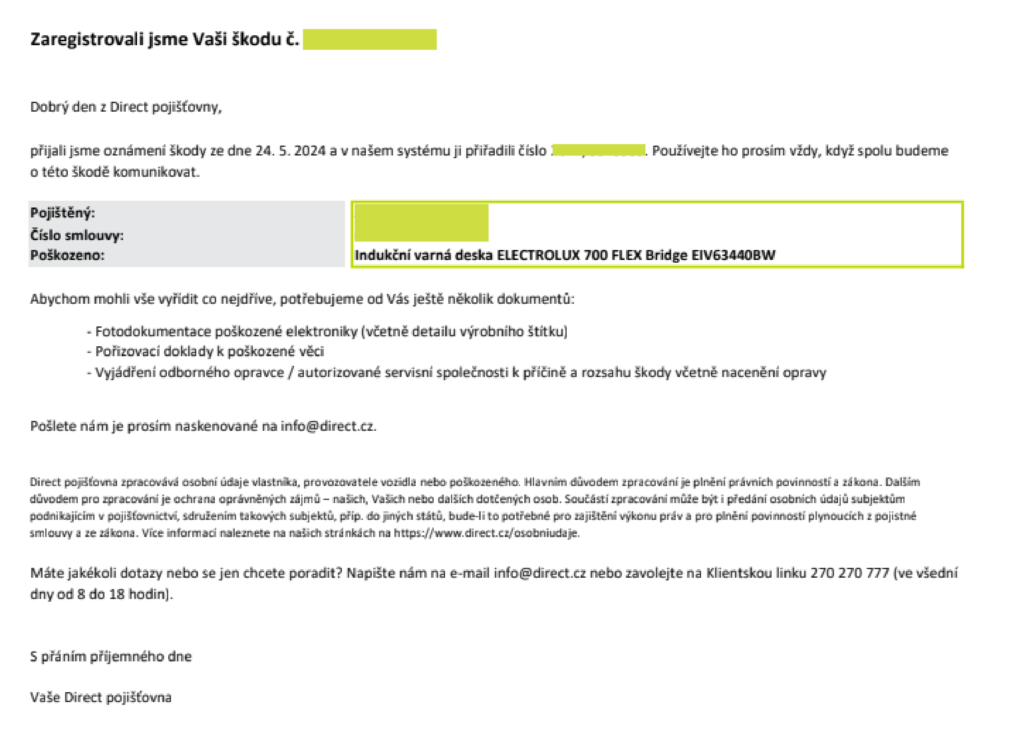

Neděle, odpoledne

V neděli jsem si našla chvíli a na webu pojišťovny Direct jsem vyplnila online formulář k nahlášení škody. Formulář vyžadoval popis škody, odhad výše škody, číslo pojistné smlouvy, údaje o pojištěnci a fotky poškozené desky. Nahlášení škody včetně vyplnění všech dokumentů mi zabralo asi 15 minut. Po odeslání jsem obdržela e-mail o potvrzení přijetí hlášení.

Pondělí, dopoledne

V pondělí mi pojišťovna poslala e-mail s potvrzením o registraci škody a dalšími instrukcemi. Potřebovala jsem sehnat vyjádření autorizovaného servisu o příčině a rozsahu škody, nacenění opravy, doklad o pořízení desky a fotku výrobního štítku. Pojišťovna mi poskytla jasné pokyny, jak postupovat dál, což mi hodně pomohlo.

Úterý

Hned v úterý jsem kontaktovala autorizovaný servis a obdržela e-mailem vyjádření o příčině a rozsahu škody, a to včetně ceny opravy. Zjistila jsem také cenu nové desky na e-shopu a všechny tyto informace jsem poslala pojišťovně. Preferovala jsem výměnu za novou desku, protože cena opravy byla skoro stejná jako cena nové desky s plnou zárukou. Ten samý den mi pojišťovna e-mailem potvrdila, že škodu uhradí a zaplatí cenu nové desky včetně montáže a dopravy. Neváhala jsem a vzápětí novou desku objednala, abychom mohli co nejdříve normálně vařit.

Středa

Ráno jsem zkontrolovala svůj bankovní účet a s úlevou zjistila, že pojišťovna již poslala peníze za novou desku, montáž i dopravu. Bylo to skoro 12 tisíc korun.

Čtvrtek

Ve čtvrtek byla nová deska přivezena a odborný technik ji nainstaloval. Celý proces od nahlášení nehody přes vyplacení pojistky po instalaci nové desky trval jen pět dní, což mi přijde neuvěřitelně rychlé. Díky dobře sjednanému pojištění majetku a efektivní komunikaci s pojišťovnou jsem se nemusela dlouho trápit s rozbitou varnou deskou. Celkově mi celý proces přišel velmi jednoduchý.

Na mém případu můžete vidět, jak se hodí mít sjednané pojištění majetku a jak může pojišťovna rychle a efektivně pomoct v případě, kdy se úplně nepovede vaření nebo se stane jiná neočekávaná nehoda. Tato služba se za mě vyplatí, když srovnám cenu a výkon. Ročně platím necelé 4 tisíce korun a pojišťovna mi proplatila výměnu nové desky v hodnotě téměř 12 tisíc korun.

Kdy vám pojištění majetku opravdu pomůže?

Přírodní katastrofy

Představte si, že slyšíte, jak venku zuří silná bouře. Po ustání zjistíte, že vám vítr poškodil střechu. Nebo malý potůček, který vám teče okolo chaty. Při větší přeháňce se může „vylít” a nehoda je na světě. Takové situace jsou stresující, ale díky pojištění se nemusíte obávat, jak pokryjete náklady na opravu.

Krádeže, vloupání a vandalismus

Když se vrátíte domů nebo na chatu a zjistíte, že vám někdo ukradl oblíbenou elektroniku nebo jiné cennosti, je to jako rána pod pás. Podobně nepříjemné překvapení je, když najdete posprejovanou fasádu či plot, rozbitý zvonek nebo poničené osvětlení od opilců. Pojištění vám sice nenahradí odcizené či poničené věci emocionálně, ale pomůže vám s finanční stránkou a uleví vám od starostí s opravou poškozeného majetku.

Nehody v domácnosti

Když vám praskne vodovodní potrubí a voda vytopí vás nebo souseda, anebo jako já rozbijete indukční desku, musíte hned jednat. V praxi to znamená okamžité vynaložení nečekaných financí a zajištění rychlé opravy. V takové chvíli je pojištění oporou, která vám pomůže tyto situace zvládnout bez zbytečného stresu.

Pojištění stavby nebo pojištění domácnosti?

V obou případech se jedná o pojištění majetku – můžete si sjednat pojištění pouze pro jednu část, ale i pro obě.

Pojištění stavby se vztahuje na samotnou fyzickou strukturu vašeho domu nebo bytu. To zahrnuje zdi, střechu, podlahy, okna a dveře. Jestliže dojde k poškození vašeho domu v důsledku požáru, povodně, bouře nebo jiné přírodní katastrofy, pojištění stavby pokryje náklady na opravu nebo obnovu těchto částí budovy.

V druhém případě neboli při pojištění domácnosti se pojistka vztahuje na věci uvnitř vašeho domu nebo bytu, tedy na vybavení a osobní majetek. To zahrnuje nábytek, elektroniku, oblečení, kuchyňské spotřebiče a další osobní věci. Pokud vám například někdo vykrade byt a odcizí elektroniku, šperky nebo jiné cennosti, pojištění domácnosti pokryje náklady na náhradu těchto věcí.

Zjednodušeně řečeno – představte si, že byste mohli vzít byt nebo dům do ruky, otočit ho vzhůru nohama a vysypat. Co vám zůstane v ruce = pojištění stavby. Vysypané předměty = pojištění domácnosti.

Oba druhy pojištění jsou důležité a často se sjednávají společně, aby byla vaše nemovitost a vše, co je uvnitř, komplexně chráněno.

Nechce vám pojišťovna proplatit celou výši náhrady? Zkuste s ní vyjednávat!

Když jsem desku rozbila, myslela jsem si, že budu muset zdlouhavě vyjednávat o výši náhrady. Direct pojišťovna mi však vše bez zdržování proplatila. Vlastně jsem doteď překvapená, jak to šlo hladce. Jestliže se ale vaše pojišťovna zdráhá, níže jsem dala dohromady pár tipů, díky nimž můžete zvýšit své šance na spravedlivou náhradu.

Buďte dobře připraveni

Shromážděte všechny důkazy a dokumenty, které podpoří váš nárok (např. fotografie, popis toho, co se stalo,…). Připravte si argumenty, proč by měla být náhrada vyšší (např. mějte cenovou nabídku od různých dodavatelů).

Znejte svou pojistku

Důkladně si prostudujte svou pojistnou smlouvu. Znát svá práva a povinnosti vám pomůže lépe argumentovat při vyjednávání.

Srovnejte ceny

Pokud se pojišťovna zdráhá, poptejte si nacenění opravy od různých dodavatelů a pošlete souhrn cen pojišťovně. To může posílit váš argument na vyšší náhradu.

Komunikujte a buďte trpěliví

Buďte trpěliví a připraveni na to, že vyjednávání může trvat delší dobu. Komunikujte jasně a zdvořile. Rozhodně se nevydávejte cestou agresivní a nepříjemné komunikace. Profesionální a klidný přístup je klíčový. Jedná se sice o nepříjemnou událost, ale věřím, že vám mnohem raději vyhoví pojišťovák, se kterým jednáte slušně. Celá komunikace se tím může i urychlit. Výhrůžky se totiž kolikrát musejí řešit s vedením a proces vyřízení se jednak protáhne, jednak bude velmi nepříjemný pro obě strany. Pracovníci na zákaznických centrech by mohli vyprávět.

Zvažte právní pomoc

V krajních případech, kdy se vám nedaří dosáhnout spravedlivé náhrady, můžete zvážit konzultaci s právníkem specializujícím se na pojišťovnictví.

Závěrem

Občas jsou situace, které si člověk nenaplánuje – jako třeba právě rozbití indukční desky. Já jsem ráda, že mě spolupráce s Direct pojišťovnou přiměla k tomu sepsat, jak to u nás probíhalo. Původně měl být článek úplně o něčem jiném. Jsem moc ráda, že mi dává Direct pojišťovna prostor psát o tom, co mi dává smysl, a tvořit tak bezplatný obsah i pro vás. Doufám, že vás tento článek uklidní v případě, že budete něco podobného v budoucnu také řešit.

Ráda bych v závěru dodala, že pojištění majetku vám poskytne klid a jistotu, že v případě nepředvídaných událostí nebudete muset sáhnout hluboko do kapsy. Z vlastní zkušenosti mohu potvrdit, že pojištění se vyplatí. Nikdy nevíte, kdy se vám může stát něco podobného.

Máte vlastní zkušenosti s pojistnými událostmi? Podělte se o ně s námi v komentářích pod článkem. Vaše příběhy mohou inspirovat a také pomoct ostatním.

Zdravím Vás, narazil jsem na Váš článek o prasklé indukční desce, protože řeším tu samou situaci. Jen by mě zajímalo, jakým způsobem jste škodu nahlásila? Popsala jste údálost tak jak se opravdu stala, nebo k tomu byla potřeba nějaká „omáčka“?

Předem děkuju za odpověď.

Petr

Krásný den, Petře,

popsali jsme to tak, jak se to stalo – tedy že mi spadla poklička na indukční desku a ta praskla. Bylo potřeba vyplnit datum a cca čas, že byla poškozená ta deska, jestli to viděli nějací svědci a jaká je cca škoda. Dodaly se fotky té rozbité desky a pak takové ty „oficiality“ – adresa, tel. apod. . Přišlo mi, že jsme tam nepsali žádné extra podrobnosti nebo „omáčku“ 🙂

Markéta

Dobrý den,

řeším podobnou situaci a chtěl bych se zeptat, jak byla stará Vaše poškozená indukční deska, resp. ptala se pojišťovna na stáří indukční desky s tím, že to hraje nějakou roli nebo podob. ?

Dobrý den, deska byla cca 3 roky stará, ale přišlo mi, že to nehrálo moc roli.

Ok, díky za odpověď, já řešil s pojišťovnou rozbitou indukční desku starou přes 10 let a také v pohodě. Stejná deska se už znovu koupit nedala, pojišťovně jsem poslal doklad o původní ceně cca 6700,- a řekl, že obdobná deska stojí dneska cca 9000,- . Pojišťovna to bez problémů a jakýchkoliv dalších dotazů uznala a po odečtení 1000,- Kč za spoluúčast mi poslali 8000,- . Nepožadovali ani žádné vyjádření autorizovaného servisu nebo podob. (možná že vzhledem ke stáří desky jim bylo rovnou jasné, že už se na to ani díly neseženou), posílal jsem v podstatě jen foto rozbité desky a foto dokladů o koupi a „technický“ list k desce. Nechtěli ani to foto výrobního štítku, který je na desce někde zespoda, což jsem rád, protože při jejím nadzvednutí by se deska pravděpodobně již definitivně rozpadla a nešlo by jí vrátit zpět. Takhle na ní lze se zvýšenou opatrností ještě omezeně chvíli fungovat než přijde nová deska. Řešil jsem to s KB Pojišťovna, což je „nějaká dceřinka“ Komerční banky, takže mohu doporučit, žádné problémy ani průtahy rozhodně nedělali (jednalo se také o klasické pojištění domácnosti jehož součástí bylo i pojištění skel v domácnosti se zmíněním rozsahu pojištěni právě i na varné desky).

Jarda